投資股票,就好像做生意一樣,要理解該盤生意的運作模式,明白大環境對該盤生意的影響。所以,小薯選擇股票通常都是選擇一些容易觀察到的,容易理解的該股票背後的業務的股票,身邊的「衣、食、住、行」就是最容易入手的地方。這也是巴菲特找尋潛力股的方法。

早前,小薯曾分析的領展(因為所持的都是民生物業)、佐丹奴(因為人人都需要買衣服),都是可以從生常生活能夠理解的股份,分析該股份有沒有潛力。

小薯經常出入商業地區,感覺上零售的市道比早前有向下的情況(相信大家都有類似的感受),自由行明顯是少了,行街購物的也不多,不管是奢侈品、日常耐用品(如電器),或者衣履,都是人流不多,也經常要促銷。可是,唯一一款店舖的,人流依然相對地暢旺,就是化妝品店(常言道,女性及小朋友的錢是最好賺的),令我想看看相關行業的股票的情況。

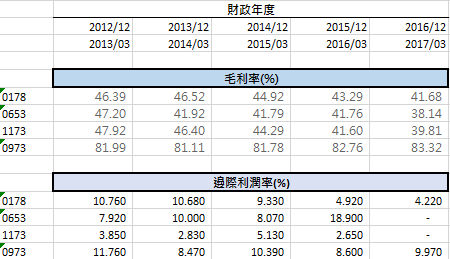

想到化妝品行業,相信大家一起會想起Colourmix(即是威高(1173)的品牌)、莎莎(0178)、卓悅(0653)。另外,也有在L’Occitane (0973),但可比性想對其他三間公司較低,始終business model跟其他三間有些不同。作為選股的第一步,當然要看看他們的財務比率,之後再決定那一隻股票可再作深入分析,進行投資決定(可能忙完一圈,最後是決定不值得投資,但也從中學到一些東西)。

根據以下的表現,小薯會選擇莎莎(0178),原因是:

根據以下的表現,小薯會選擇莎莎(0178),原因是:

- 除了專營自家高檔品牌L’Occitane (0973),其他三家的毛利率均是約40%左右,但再看邊際利潤率,L’Occitane (0973)大跌至約10%,另外,威高(1173)和卓悅(0653)亦跌至負數或低於莎莎(0178)的水平,証明莎莎(0178)的成本控制(特別是非銷貨成本)較好。

- 過去五年的股東權益回報率均有15%或以上,即是上一兩年零售業較差的時間。

- 每股盈利增長情況較好,相對穩定,較同業的下跌幅度少。

- 沒有長期帶息債項,速動比率亦較同業好。

- 周息率較同業高,但這點未必是優點,因為這需要看息率較高是因為估價便宜,抑或是派息高。如果是派息比率高,公司的增長潛力可能有限。原因是管理層認為沒有其他增長機會,故將剩餘現金派回股東。

- 存貨週轉率雖未算最好,但亦不是太差。

- 再看股價波幅,雖然從5年圖看,威高(1173)是較好的,但看回10年圖,威高(1173)卻是負回報,而卓悅(0653)雖然長期的回報是最佳,但波動較大,風險較高,操作較對較難。反觀莎莎(0178)的走勢相對平穩,回報亦不錯(10年回報都有1倍,如果再拉長至2011年,更有5.3倍,比悅(0653)的3.9倍更高),目前股價更是近年的低位(5年圖顯示莎莎(0178)已由2013高位回調約44%)。

綜合以上,小薯會傾向對莎莎(0178)作更深入的分析。

盈利表現比較

股東回報表現比較

其他營運表現比較

股價表現(5年,截2017年9月21日)

股價表現(10年,截2017年9月21日)

沒有留言:

發佈留言